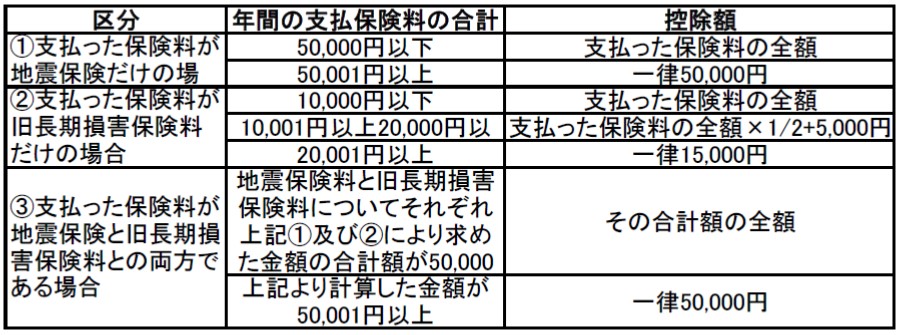

●社会保険料控除額

年の途中で就職した人が、国民年金や国民健康保険の保険料を自分で支払っていた場合などに受けられる所得控除のこと。給与から控除されている分については申告する必要はない。

(1) 健康保険、雇用保険、国民年金、厚生年金保険、船員保険等の保険料で被保険者として負担するもの

(2) 国民健康保険の保険料または国民健康保険税

(3) 介護保険法の規定による介護保険料

(4) 国民年金基金・厚生年金基金の掛金

(5) 本人と生計を一にする親族が負担することになっている社会保険料を本人自身が払った場合の金額

● 小規模企業共済等掛金控除

小規模な事業所の役員や個人事業主が退職金に代わる共済金を受け取るためのもので、次の1から3に該当するもの。控除できる金額は掛金の全額。

1.独立行政法人中小企業基盤整備機構と契約した共済契約(旧第2種共済契約を除く)に基づいて支払った掛金

2.確定拠出年金法に規定する企業型年金加入者掛金又は個人型年金加入者掛金

3.地方公共団体が条例の規定により実施する、いわゆる心身障害者扶養共済制度で一定の要件を備えているものに基づいて支払った掛金

● 生命保険料控除

本人が生命保険料などを支払った時には、一定の金額の所得控除を受けることができる。生命保険料控除の対象となる「一般の生命保険料」、「介護医療保険料」及び「個人年金保険料」は、次のとおりで、生命保険料の控除される額は、保険契約を締結した日によりそれぞれ下記の計算方法となる。

(1)平成24年1月1日以後に締結した保険契約(新契約)の場合

一般の生命保険料、介護医療保険料及び個人年金保険料についてそれぞれ次の表の計算式に当てはめて計算する。各保険料の控除額は最高4万円。

算出した金額に1円未満の端数があるときは、端数を切り上げ

(2)平成23年12月31日以前に締結した保険契約(旧契約)の場合

一般の生命保険料、個人年金保険料についてそれぞれ次の表の計算式に当てはめて計算する。各保険料の控除額は最高5万円。

算出した金額に1円未満の端数があるときは、端数を切り上げ

(3)平成23年12月31日以前に締結した保険契約(旧契約)と平成24年1月1日以後に締結した保険契約(新契約)の両方がある場合

一般の生命保険料、個人年金保険料について、新契約、旧契約に応じた(1)(2)の計算式に当てはめた合計額(各上限4万円)と(2)の計算式に当てはめた金額のいずれか大きい方となる。なお一般生命保険料の控除額、介護医療保険料の控除額及び個人年金保険料の合計額が12万円を超える場合には生命保険料の控除額は最高12万円が限度。

締結日によって計算方法が異なるが、保険料控除申告書に添付された保険料控除証明書には「新・旧」の区分も記載されている。また、証明額は一般的に控除証明書発行時点までの金額になっている。参考額として申告する金額も記載されていることが多いが、1年分の正しい保険料を把握するよう注意が必要。