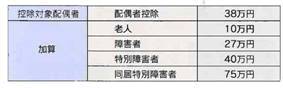

所得者と生計を一にする配偶者(青色事業専従者として給与の支払を受ける人及び白色事業専従者を除く)で、収入金額103万円以下(合計所得金額が38万円以下)の人をいう。公的年金等に係る雑所得だけの場合は、本年中の公的年金等の収入金額が158万円以下(年齢65歳未満の人は108万円以下)であれば、合計所得金額が38万円以下になる。

●老人控除対象配偶者

控除対象配偶者のうち、その年の12月31日現在、年齢70歳以上の人のこと。

●同居特別障害者である控除対象配偶者

控除対象配偶者のうち、特別障害者に該当する人で所得者又は所得者と生計を一にするその他の親族のいずれかとの同居を常況としている人のこと。

●障害者(特別障害者)

本人の場合と同じ。「本人に関する控除」のページを参照

[配偶者に関する控除]

(執筆:株式会社ブレインコンサルティングオフィス / 「月刊総務」2008年11月号より抜粋・編集)