最終更新日:2024年11月02日

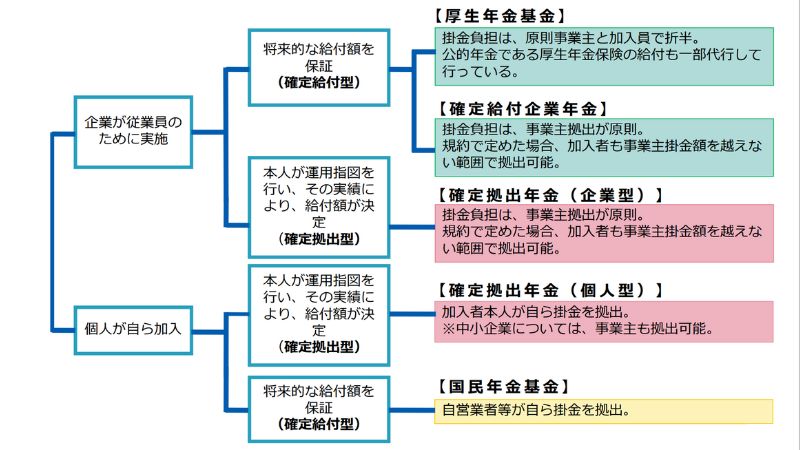

企業年金とは、企業が従業員のために用意する年金制度である。大きく「確定拠出年金(DC)」と「確定給付年金(DB)」に分かれ、企業がどちらの制度を採用するかによって、年金の運用や受取額の決まり方が異なる。

出典:iDeCo(個人型確定拠出年金)について(厚生労働省資料)

確定拠出年金(DC)

確定拠出年金(DC)は、企業が拠出する掛金を元に従業員が自分で運用し、運用成果によって将来の受取額が変動する制度で、「掛金」が確定している。公的年金を補完する私的年金制度として機能する。主に「企業型DC」と「個人型DC(iDeCo)」の2種類がある。いずれも運用の良し悪しが受取額に影響するため、自己責任での運用が求められる。

企業型DC(企業型確定拠出年金)

企業型DCは、企業が従業員の老後資産形成を支援するために導入する年金制度で、企業が掛金を拠出し、従業員が自身で運用を行うものである。特徴は以下の通りである。

- 掛金負担:企業が掛金を負担する。従業員が追加で掛金を負担する「マッチング拠出」も可能である。

- 運用の自由:従業員は自分で運用商品を選べるため、リスクとリターンのバランスを個別に決定できる。

- 運用リスク:運用の成果によって将来の年金額が変動するため、従業員に運用リスクが伴う。

個人型DC(iDeCo・イデコ)

個人型DC(iDeCo)は、自営業者や企業年金制度がない企業の従業員、さらには企業型DCの加入者も利用できる私的年金制度である。主な特徴は以下の通りである。

- 対象者:国内在住の20歳から60歳までの個人が加入でき、企業年金と併用が可能である。

- 掛金負担:加入者本人が掛金を負担する。毎月の掛金は上限内で自由に設定でき、所得控除が適用されるため節税効果が期待できる。

- 運用の自由:iDeCoも自分で運用商品を選ぶため、リスクとリターンを自己責任で調整できる。

企業型DCと個人型DC(iDeCo)に共通する点は以下の通りである。

- 運用益が非課税であること

- 60歳までは原則引き出しができないこと

- 将来の年金額が運用成果に左右されること

確定給付年金(DB)

確定給付年金(DB)は、「給付額」が確定している年金制度である。企業が将来の年金受取額を約束し、その金額に必要な資金を積み立て・運用する。従業員は運用の結果にかかわらず決まった給付を受け取れるため、安定した老後資金を得やすい。

DBには主に「厚生年金基金」と「確定給付企業年金」の2つの種類があり、企業が運用責任を負う。主な特徴は以下の通りである。

厚生年金基金

- 概要:企業が運営する公的年金に上乗せして支給する制度である。企業が国に代わって厚生年金保険の一部を代行し、その上に独自の上乗せ給付を提供する。

- 特徴:年金基金が公的年金の一部を代行する点が特徴である。かつては多くの企業が導入していたが、代行部分の返上が進み、現在では制度全体が縮小傾向にある。

確定給付企業年金

- 概要:企業が従業員のために独自に用意する年金制度で、掛金は企業が負担し、将来の給付額があらかじめ約束される形の制度である。

- 特徴:運用責任は企業にあり、従業員は運用結果に関わらず一定の給付額を受け取れるため、安定した老後資金の確保が可能である。また、企業が負担するためのコスト管理が必要で、運用成績が悪化すると企業の負担が増えるリスクもある。

また、確定給付企業年金には、総合型と単一型がある。総合型と単一型の違いは以下の通りである。

- 総合型:複数の企業が共同で設立するDBの形式で、中小企業が加入しやすくなるための制度である。

- 単一型:1つの企業が設立し、自社の従業員を対象とする形式である。大企業で導入されるケースが多く、独自の運用方針をとることができる。

また、確定給付企業年金の一種に、リスク分担型のものがある。従業員と企業が運用リスクを分担する制度であり、運用が予定通り進んだ場合は確定給付のままだが、運用が悪化した場合には一部の給付額調整を行い、企業の負担軽減を図ることができる。

参考:確定拠出年金制度の概要(厚生労働省)

法定福利、法定外福利 に関連するその他の用語

企業年金とはに関連する記事(総務・人事・広報・法務・イベント情報)