最終更新日:2022年03月22日

税務関係の移転届出手続きは、財務や経理の担当が行うこととなるが、概要については押さえておくべきである。パターンとしては、事業所の開設の場合、本店の移転の場合、支店の移転の場合、事業所の廃止の場合に分かれる。

事業所の開設(法人の新規設立や、事務所等の増設など)

新たに法人を設立した場合や、ある都道府県に本店がある法人が、ほかの都道府県に初めて事業所等を設置した場合は、下記事項に関する届け出等を行う必要がある。

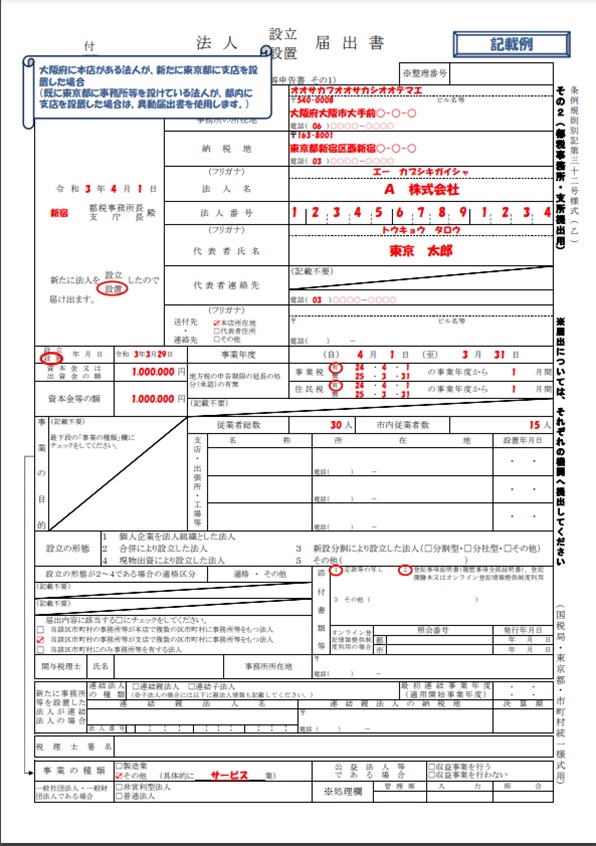

東京都の記載例(ほかの都道府県も同様)(※画像クリックで拡大)

東京都の記載例(ほかの都道府県も同様)(※画像クリックで拡大)

- 提出先:所在地を管轄している都道府県税事務所、および、市区町村役場の両方に提出(東京23区内の場合は、都税事務所への提出のみ)

- 提出書類:「法人設立・設置届出書」

- 添付書類:「定款の写」「登記事項証明書の写」

- 提出期限:東京都の場合、事業開始から15日以内とされている(市町村においてはそれぞれの定める期間内)

なお、オンライン登記情報提供制度が利用できる市町村もあるので、事前に提出先へ確認する必要がある。主たる事務所がすでにある場合で、従たる事務所を同自治体に開設する場合の提出書類は「異動届出書」になる。設置日などを確認できる資料を求められる場合があるが、その都度対応すること。

本店の移転

本店移転の場合の一般的な申告方法は次の通り。

- 提出先:異動前の所轄税務署長あて、都道府県税事務所(国税)・市町村役所(地方税)

- 提出書類:「異動届出書」

- 記載事項:氏名等の基本情報に加え、下記項目に次の事項を記載

- 事項等:「納税地の異動」と記載

- 異動前:「移転前の所在地」

- 異動後:「移転後の所在地」

- 添付書類:「定款の写」「登記事項証明書の写」

- 提出期限:国税は異動後速やかに提出、地方税は1か月以内に提出

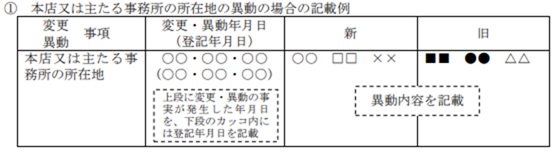

なお、都道府県(市区町村)をまたぐ場合、旧自治体への届け出は以下の通り。

- 届出書:異動届出書

- 記載事項:氏名等の基本情報に加え、下記項目に次の事項を記載

出所:神奈川県HP

出所:神奈川県HP

新自治体へは、新規事務所の設置になるので、上記の「事務所の開設」に準じて申請を行うこと。

支店の移転

支店移転の場合の一般的な申告方法は次の通りで、国税の届け出は不要。

- 提出先:移転前および移転後の所轄諸官庁である、市町村役所(地方税)

- 提出書類:「法人設立・設置届出書」

- 添付書類:「定款の写」「登記事項証明書の写」

- 提出期限:東京都の場合、事業開始から15日以内とされている(市町村においてはそれぞれの定める期間内)

事業所の廃止

事業を廃止した場合は、基本的には異動届の提出となる、都道府県によっては独自のフォーマットでの提出が求められる。提出期限も東京都は10日以内、愛知県は2か月以内、名古屋市は30日以内と各自治体により異なるので、確認が必要。

(監修者:センチュリオンコンサルタンツ株式会社 センチュリオン税理士法人 税理士 藤川 公一)

オフィス移転の各種届出 に関連するその他の用語

税務関係に関連する記事(総務・人事・広報・法務・イベント情報)