社員の年末調整業務は下記の手順で行おう。

(1) 年間の給与総額・徴収税額を確定する

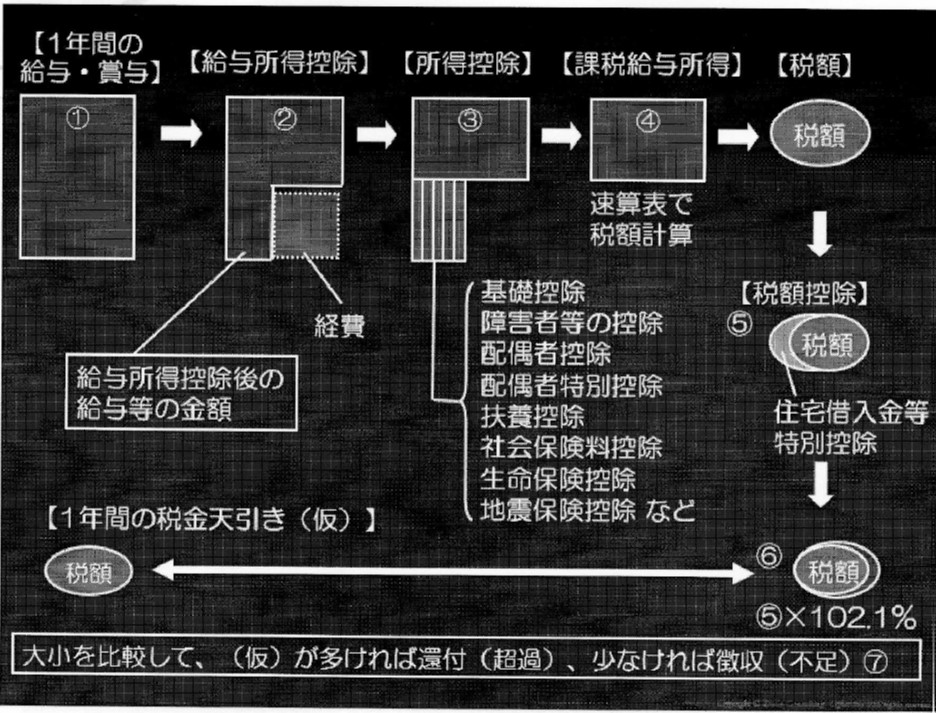

12月に支払いが確定している給与や賞与の額を合計し、1年間の給与総額を決定する

1月から12月末までに支払われる給与と賞与を合計する。税額は11月までに天引きされたものを合計し、12月の所得税はなしとして計算する方法と、12月分についても税額を計算して調整する方法があるが、最終的には1年間の合計に対して計算するため、どちらで計算しても同じ。

(2) 給与所得控除後の給与等の金額を計算する

会社員等の給与所得者の経費は「給与所得控除」に該当する

「年末調整等のための給与所得控除後の給与等の金額の表」により、給与総額に対応する給与所得控除後の給与等の金額を決定する。この表は国税庁から発行されている「年末調整のしかた」に掲載されている。

国税庁ウェブサイトからダウンロードも可能。国税庁ウェブサイト

(3) 各種所得控除の金額を算出する

11月の事務で、各社員の申告書の内容をチェックし、給与所得控除後の給与等の金額から、さらに個人の事情を加味して控除を行う

控除の種類については「年末調整 控除の種類」を参照のこと

(4) 算出所得税額の計算

給与収入から各種控除を行い算出される所得に、速算表を当てはめて計算する

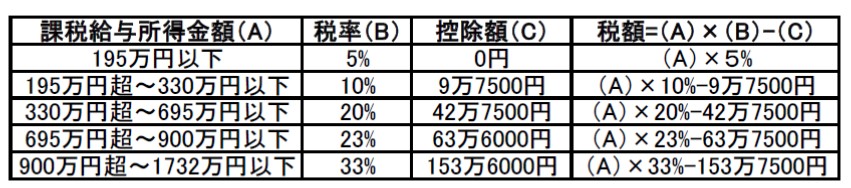

手順(3)で計算した金額を控除したものに所得税が課税される。これを課税給与所得金額という。これに「所得税額の速算表」の率等を使って計算する。

この時点で年間の所得税額が算出される。

[年末調整のための所得税額の速算表]

(5) 税額控除をする

税額から直接控除できるものがある。現在は、住宅借入金等特別控除がこれに当たる。

住宅借入金等、いわゆる住宅ローンの控除については、現在は手順(4)で計算した税金からさらに税額の控除が行われるという特別な措置がとられている。

(6) 年調年税額の計算

税額控除後の年調所得税額に102.1%を乗じて年調年税額を算出する。

(7) 還付または徴収を行う

確定した年税額とすでに徴収済みの税額とを比較し、過不足が生じた場合に還付または徴収をする

[年末調整の控除の仕組み]

(執筆:株式会社ブレインコンサルティングオフィス / 「月刊総務」2008年11月号より抜粋・編集)