賃上げ促進税制2022、大企業向けガイドブック公表 マルチステークホルダー方針の手続きも解説

アクセスランキング

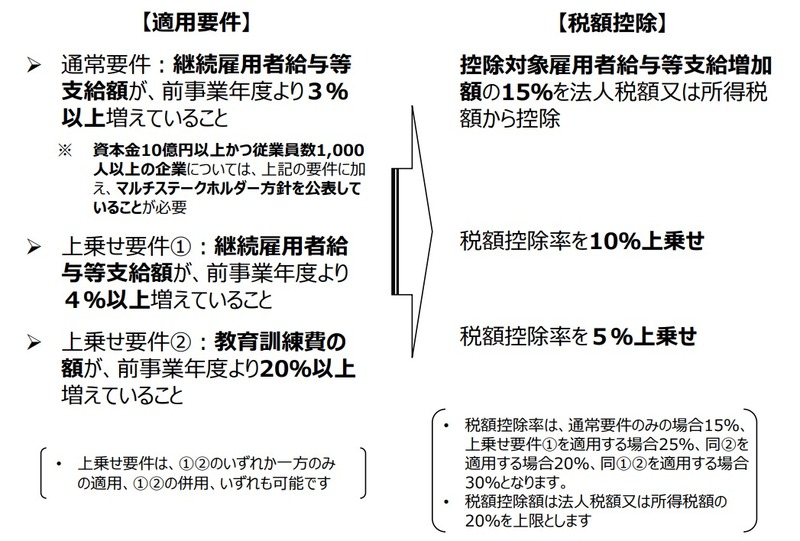

経済産業省は5月6日、大企業向け「賃上げ促進税制」に関するガイドブックを公表した。同税制が適用されると、雇用者全体の給与等支給額の増加額の最大30%が税額控除される。

賃上げ促進税制、教育訓練費の増額など上乗せ要件を満たせば税額控除率は最大30%に

同税制は、賃上げや人材育成への投資を積極的に行う企業に対し、雇用者給与等支給額のうち、前年度からの増加した額の一定割合を、法人税額または所得税額から控除できる制度。青色申告書を提出するすべての企業に適用される。

適用期間は2022年4月1日から2024年3月31日までの間に開始する各事業年度。「中小企業向け賃上げ促進税制」との併用はできない。

通常の適用要件は、「継続雇用者給与等支給額が、前事業年度より3%以上増えていること」で、控除対象雇用者給与等支給増加額の15%が法人税額または所得税額から控除される。

さらに上乗せ要件として、「継続雇用者給与等支給額が、前事業年度より4%増えていること」を満たせば税額控除率が追加で10%、「教育訓練費の額が、前事業年度より20%以上増えていること」を満たせばさらに追加で5%上乗せされる。

一部の大企業への追加適用要件「マルチステークホルダー方針」の公表・届出手順

ただし、「資本金10億円以上かつ従業員数1,000人以上の企業」については、通常の適用要件に加え、マルチステークホルダー方針を公表していることも必要な条件だ。マルチステークホルダー方針の公表に係る要件を満たすためには次の手続きが必要となる。

(1)マルチステークホルダー方針を自社ウェブサイトに公表

適用事業年度終了の日の翌日から45日を経過する日までに、規定の様式(様式第一)を用いてマルチステークホルダー方針を作成し、自社ウェブサイトに公表する。

(2)マルチステークホルダー方針を公表した旨を経済産業大臣(経済産業省)に届出

適用事業年度終了の日の翌日から45日を経過する日までに、規定の様式(様式第二)を用いて、マルチステークホルダー方針を公表した旨を、経済産業大臣(経済産業省)に届け出る。

(3)経済産業大臣(経済産業省)が発出する受理通知書の受取

届出に不備がない場合は、届出の受理後、約15日で経済産業大臣(経済産業省)から受理通知書(様式第三)が発出される。

(4)税務申告書類に受理通知書の写しを添付

税務申告時に、税務申告書類に上記の受理通知書(様式第三)の写しを添付する。 受理通知書の写しの添付がない場合、マルチステークホルダー方針の公表に係る要件を満たさないと判断され、同税制が適用されない。

大企業向け「賃上げ促進税制」御利用ガイドブックは、 経済産業省のウェブサイトでダウンロードできる。同ガイドブックには、制度の詳細や用語の定義、旧制度(人材確保等促進税制)からの変更点などがまとめられている。Q&A集(令和4年5月6日公表版)も同時に公表されており、各様式もダウンロードできる。

中小企業向け「賃上げ促進税制」ガイドブック、Q&A集(令和4年5月6日公表版)は、 こちらからダウンロードできる。

※掲載されている情報は記事公開時点のものです。最新の情報と異なる場合があります。

プロフィール