10月にまだ間に合う インボイス制度 登録申請ガイド

登録しなかったらどうなるの? スタート直前! 見直しておきたいインボイス制度への対応ポイント

田中税務会計事務所 所長 田中 利征

最終更新日:

2023年09月06日

アクセスランキング

2023年10月1日より、いよいよインボイス制度が開始します。制度の施行については、だいぶ前からアナウンスがありましたが、制度の登録を促すための法改正が最近も行われ、支援措置が拡充したことをよく知らない方もいらっしゃるかもしれません。本連載では、どのような支援が受けられるのか、制度開始までに何をすればいいのか、インボイス制度をおさらいしつつ、3回にわたり解説していきます。

インボイス制度の概要

インボイス制度とは、事業者が、事業者の登録番号や税率・税額などの必要事項を記載した「適格請求書(インボイス)」を導入することです。このインボイスの交付により、売主が買主に対して正確な適用税率や消費税額等を伝えることが可能となります。

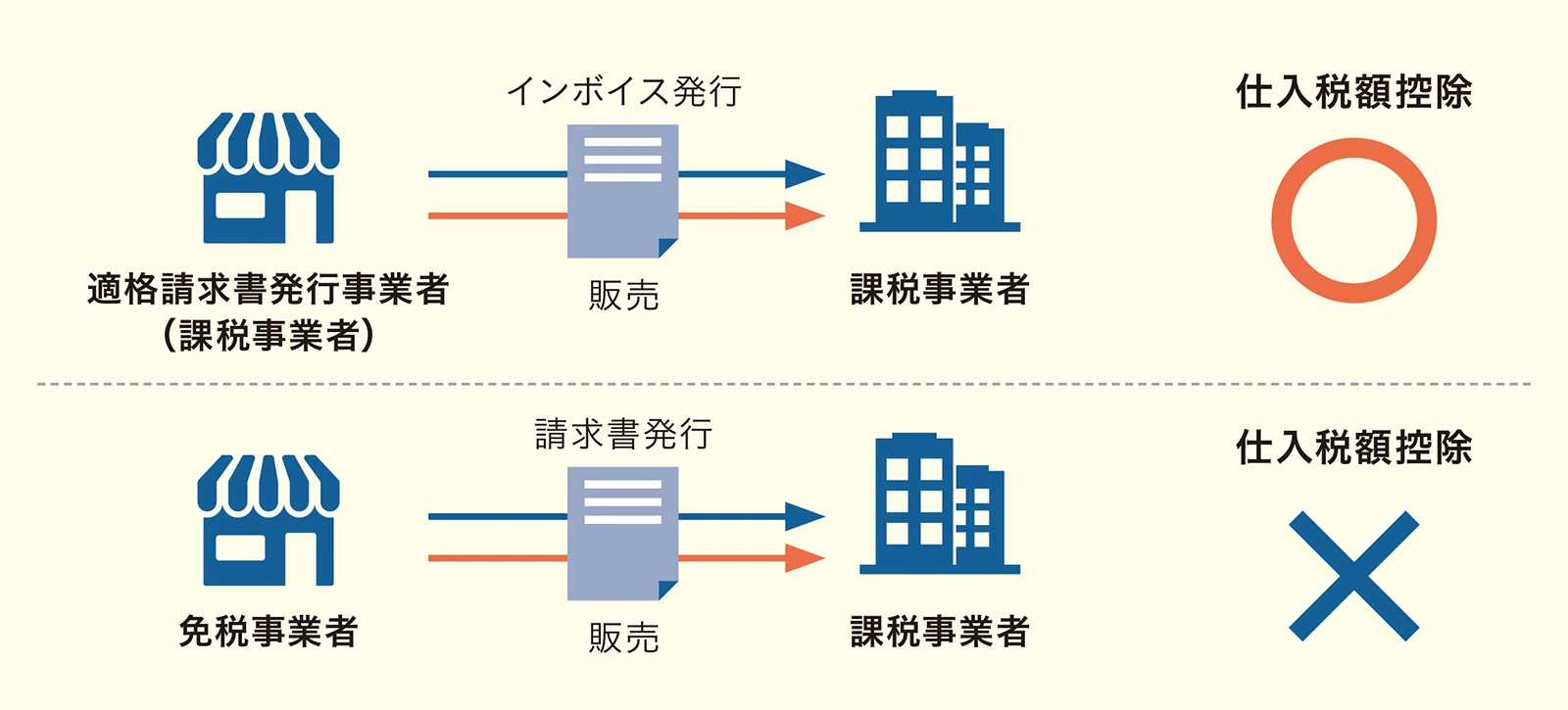

登録事業者(売主)は、取引相手(買主、課税事業者)から要求があればインボイスを交付しなければなりません。また、交付したインボイスは、その写しを保存しておく必要があります。買主が仕入税額控除の適用を受けるためには、原則として、取引相手(売主)である登録事業者(適格申請書発行事業者)から交付を受けたインボイスの保存等が必要です(図表1)。

図表1:仕入税額控除を受けるには

(※画像クリックで拡大)

仕入税額控除とは

仕入税額控除とは、消費税の課税事業者が消費税の納税額を計算する際に、売り上げのときに預かった消費税から、仕入れの際に支払った消費税を差し引くことです。買主は、インボイスを保管していないと原則として消費税の仕入税額控除ができません。

※掲載されている情報は記事公開時点のものです。最新の情報と異なる場合があります。

プロフィール