総務のマニュアル

:

今から押さえておきたい インボイス制度対応マニュアル

インボイス制度で従来の方式から変更となるポイント

株式会社TOKIUM 代表取締役 黒﨑 賢一

最終更新日:

2023年01月16日

アクセスランキング

インボイス制度が導入されることで、企業にはどのような影響があるのでしょうか。従来の方式から変更となるポイントについて理解しておきましょう。

請求書への記載事項が増える

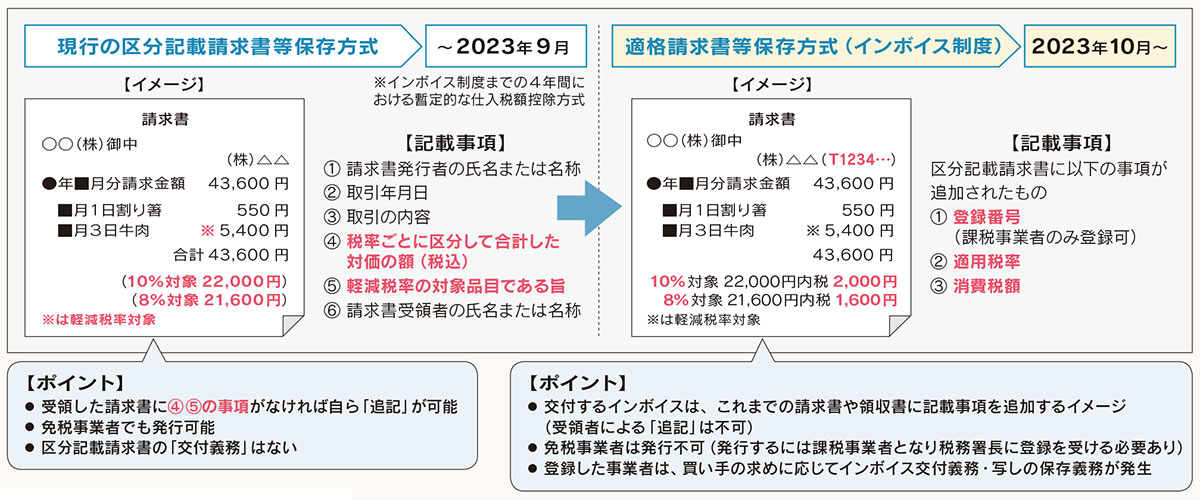

インボイス(適格請求書)は「売り手が買い手に対して、適用税率や消費税額等を正確に伝える」ために導入されます。そこで、適格請求書には、現行の「区分記載請求書」の記載事項に「登録番号(Tプラス13桁の法人番号あるいは13桁の数字)」と「適用税率」「税率ごとに区分した消費税額等(端数処理は税率ごとに1回ずつ)」が追加されます。

適格請求書の記載事項

現行の区分記載請求書等との記載事項の違いは次の通りです(下線の部分が、区分記載請求書の記載事項に追加される項目/図表1)。

- インボイス発行事業者の氏名または名称および登録番号(T+13桁の法人番号あるいは13桁の数字)

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

- 税率ごとに区分した消費税額等(端数処理は税率ごとに1回ずつ)

- 書類の交付を受ける事業者の氏名または名称

図表1:現行の保存方式との違い

(※画像クリックで拡大)

現行の区分記載請求書等保存方式では、受領した請求書に4・5の事項がなければ買い手側が自ら追記することが可能でした。また、免税事業者でも発行が可能で、区分請求書の「交付義務」はありませんでした。しかし、適格請求書等保存方式(インボイス制度)では、交付する適格請求書はこれまでのように請求書を受領した買い手側で追記することは認められなくなり、必ず売り手側に再発行してもらわなければなりません。また、不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業などにかかわる取引については、適格請求書に代えて、適格簡易請求書を交付することができます。

レシートもインボイスの対象?

※掲載されている情報は記事公開時点のものです。最新の情報と異なる場合があります。

プロフィール