2027年4月から義務化! 新リース会計基準で大きく変わる財務諸表、企業への影響は?

アクセスランキング

リース会計の国際的な基準統一に伴い、2027年4月1日以降開始する事業年度より新リース会計基準が適用されます。これは経理担当者だけでなく総務担当者の実務にも影響を及ぼす変更です。本連載では、現行制度との違いや総務担当者が実務で注意すべき点などについて、3回にわたり解説していきます。

今回は、新リース会計基準の全体像について紹介します。

従来のリース会計基準

「リース会計基準」とは、企業が締結したリース取引を財務諸表にどのように記録・報告するかを定めたルールです。

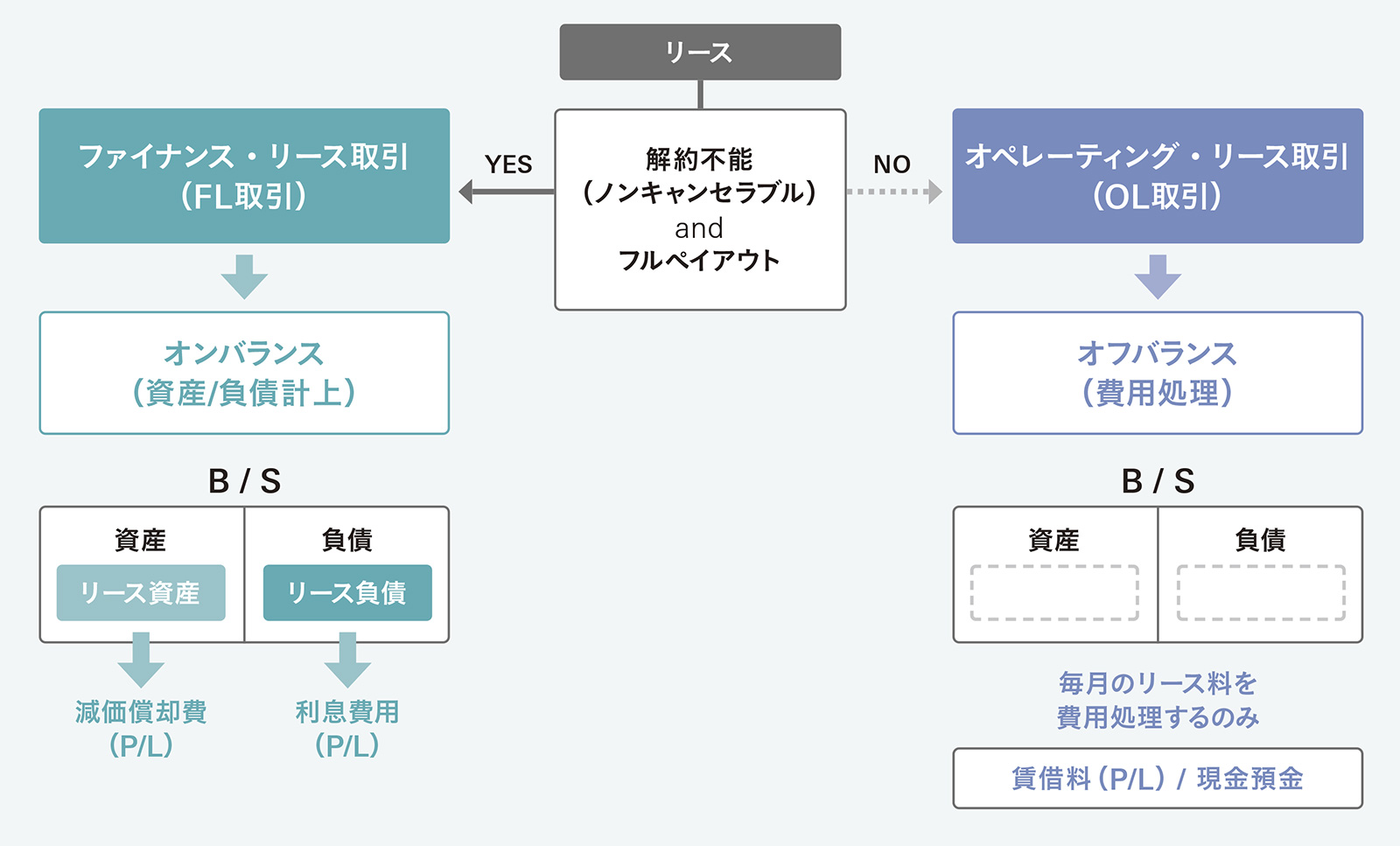

2007年に公表された従来のリース会計基準では、リース取引をその経済的実態に応じて「ファイナンス・リース取引」と「オペレーティング・リース取引」の2つに分類し、それぞれの処理を定めていました(図表1)。

図表1:従来のリース会計基準の会計処理

ファイナンス・リース取引は、リース物件の所有に伴う経済的利益とリスクが実質的に借り手へと移転していると判断される取引を指します。具体的には、リース期間が物件の経済的耐用年数の大部分を占める場合や、リース料総額が物件の購入価額とほぼ同等になる場合などが該当します。

ファイナンス・リース取引に分類された場合、企業会計では「売買処理」が適用されます。これは、あたかもリース物件を自社で購入したかのように会計処理を行うことを意味します。具体的には、リース開始時にリース資産とリース負債を貸借対照表に計上し、リース資産は減価償却費として費用化され、リース負債は毎月のリース料支払いに応じて減少していくことになります。これにより、企業の資産と負債が適切に反映され、財務状況がより明確になります。

一方、オペレーティング・リース取引は、ファイナンス・リース取引に該当しないリース取引、つまりリース物件の所有に伴う経済的利益とリスクがリース会社(貸し手)に残ると判断される取引を指します。リース期間が比較的短く、リース料総額が物件の購入価額に満たない場合などが典型的です。オペレーティング・リース取引に分類された場合、従来のリース基準では「賃貸借処理」が適用されます。これは、毎月のリース料を賃借料や使用料のようなものと見なし、期間費用として損益計算書に計上する処理です。

そして、2024年9月に、企業会計基準委員会(ASBJ)から、企業会計基準第34号「リースに関する会計基準」および企業会計基準適用指針第33号「リースに関する会計基準の適用指針」(以下、これらを総称して「新リース会計基準等」)が公表されました。この新リース会計基準等が2027年4月1日以降に開始する事業年度から強制適用されます。

※掲載されている情報は記事公開時点のものです。最新の情報と異なる場合があります。

プロフィール