新リース会計基準による総務実務への影響と対応ポイント

【新リース会計基準】総務の実務はどう変わる? 契約内容の確認方法とリース期間の正しい決め方

公認会計士 眞山 徳人

最終更新日:

2026年06月10日

アクセスランキング

前回は、新リース会計基準の全体像について解説しました。今回は総務担当者が気を付けるべきポイントを紹介します。

総務担当者も無関係ではない

新リース会計基準等の適用は、経理担当者だけでなく、総務担当者の実務にも大きな影響を与えます。ここからは総務担当者の実務への影響について具体的に解説していきます。また、直接的な関連性がなくても全社的に影響が大きいと思われるものについても併せて解説していきます。

リースの識別に伴う影響

新リース会計基準等が実務に与える1つ目の大きな影響は、そもそもどこからどこまでの取引を「リース」とするのか、という定義範囲の広さによるものです。従来、リースといえば、まず「リース契約書」が思い浮かび、契約相手も「〇〇リース株式会社」のようなリース会社が一般的でした。

しかし、新リース会計基準等においては、契約書の名称が「賃貸借契約書」であっても、あるいは契約の相手方がリース会社ではなかったとしても、その実態がリースに該当するケースが多々発生し得るのです。

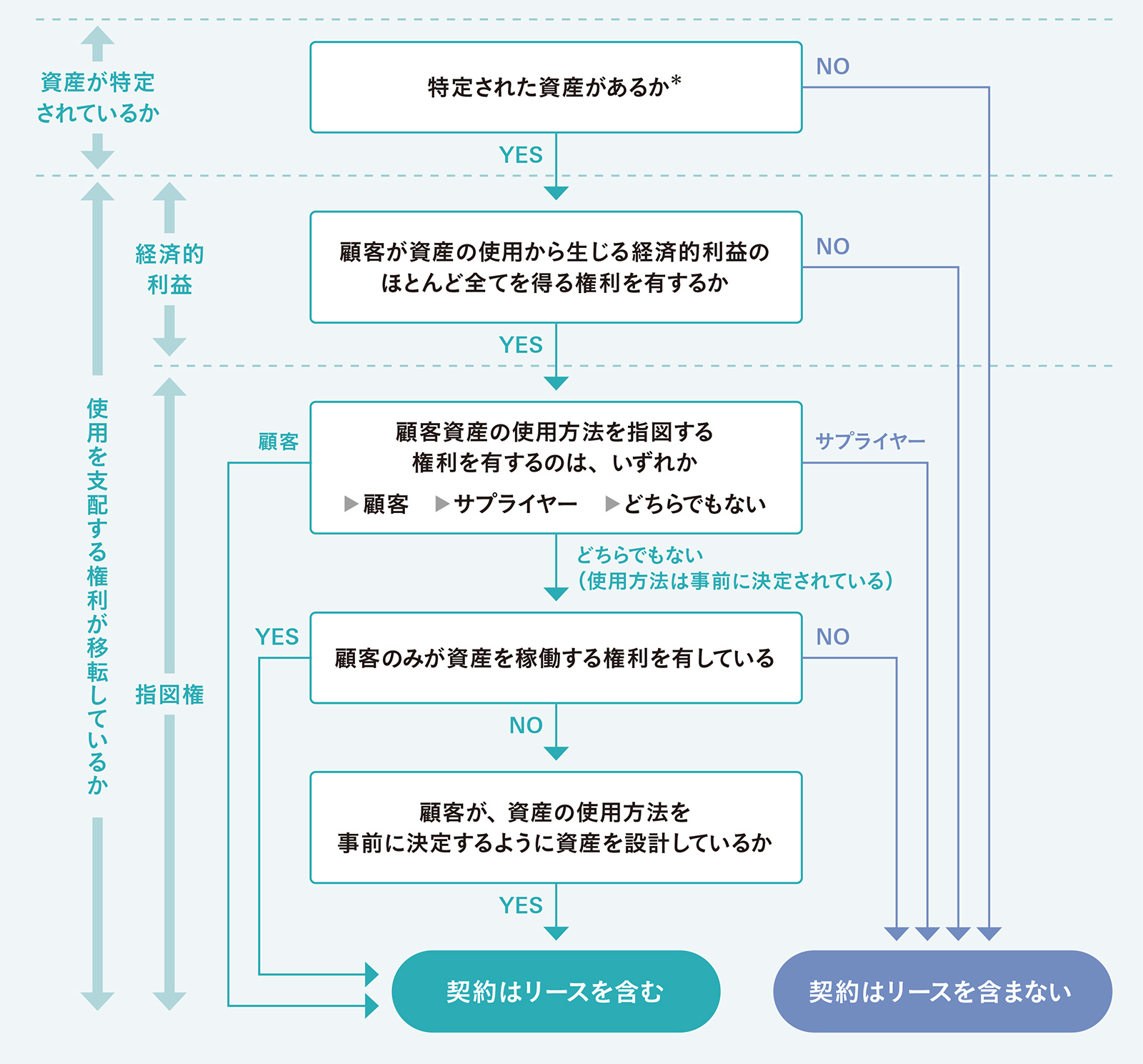

具体的には、図表1に示したようなリースの識別のフローを踏まえて判断することになります。フローチャートを見てみると、契約の名称が何であるかの言及が一切なく、取引の実態のみによって判断が分かれていくことがおわかりになることと思います。

図表1:リースの識別のフローチャート

*当該判断においては、以下も考慮する

*当該判断においては、以下も考慮する・サプライヤーが資産を代替する実質上の能力を有するか

・顧客が使用することができる資産が物理的に別個であるか

出所:EY新日本有限責任監査法人

この定めがあることにより、総務部門では以下のような実務上の対応が必要となります。

※掲載されている情報は記事公開時点のものです。最新の情報と異なる場合があります。

プロフィール