「年収の壁」を超えて働く意味は? 従業員を納得させる世代別・社会保険加入のメリットの伝え方

アクセスランキング

第2回で解説した通り、社会保険に加入する企業は段階的に拡大します。時間的経過とともに順次拡大することがルール化されているため、年収の壁を超えて働くことの意味(メリット)を理解することがポイントになります。こうした状況を踏まえ、最終回となる今回は、壁を超えて働くメリットの解説をしていきます。

社会保険に加入するメリットをどう説明するか

年収の壁を超えて働くメリットをどう考えるかは世代により若干意識が異なるため、医療・年金加入メリットの説明方法を変えてみるとよいでしょう。

(1)若年層の従業員に対して

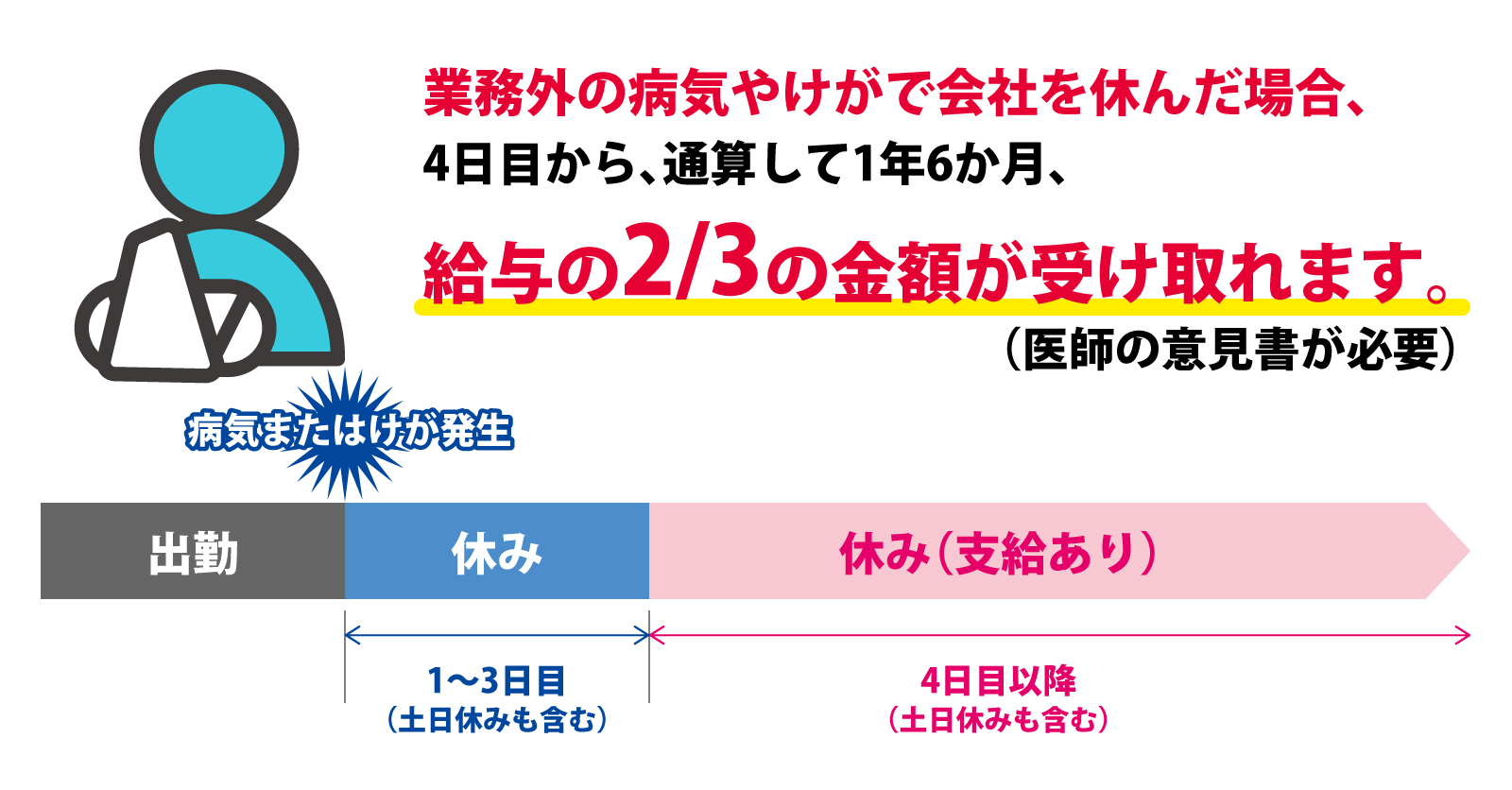

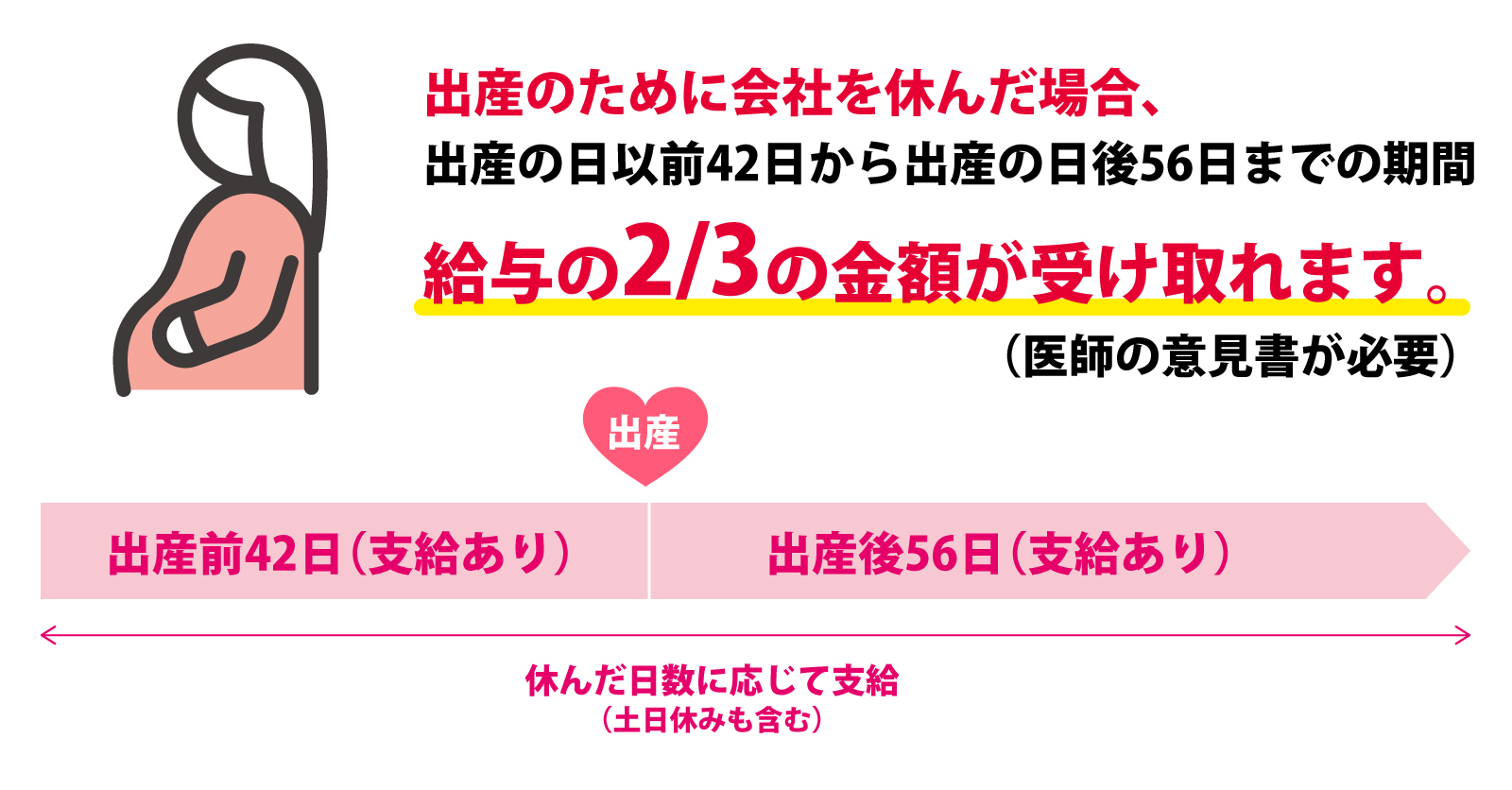

けがや病気で一定期間働けず会社を休んだときに「傷病手当金」(図表1)が受け取れる点や、産前・産後休業期間中に「出産手当金」(図表2)が受け取れることを説明してみましょう。

休んだ期間に対しての収入保障は最大のメリットです。具体的に受け取れる金額イメージを併せて伝えると効果的です。

図表2:出産手当金

(2)高齢層の従業員に対して

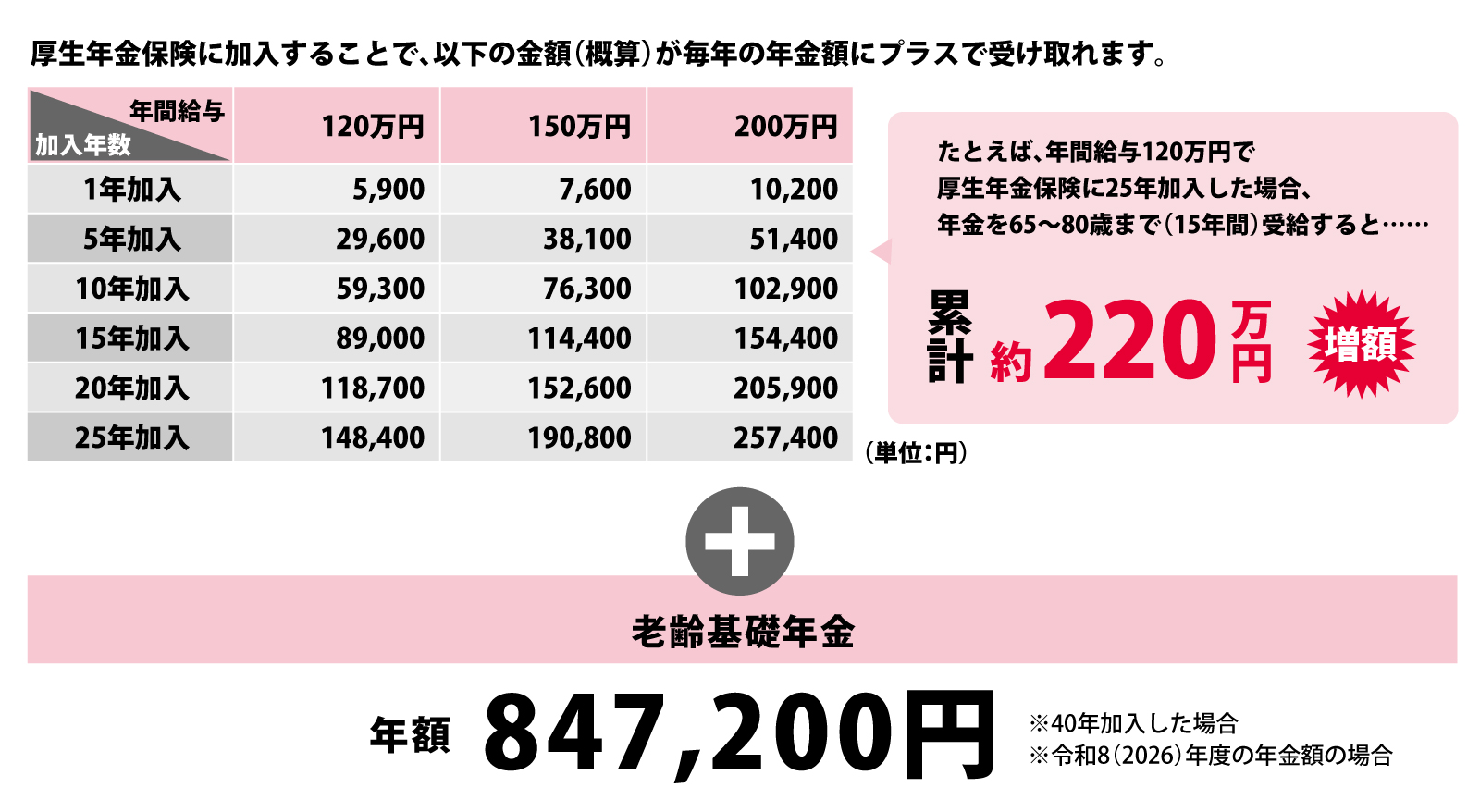

がんなどの病気やけがで一定期間働けず会社を休んだときに「傷病手当金」が受け取れる点や、将来の「年金」が増額する点も説明してみましょう。

具体的な年金額の増額イメージ(図表3)を示せるとメリットを実感できます。医療・年金給付の充実の観点から社会保険加入を説明しましょう。

図表3:厚生年金加入

厚生年金保険に加入することで「基礎年金」に加えて「厚生年金」が受け取れます。厚生年金保険への加入により、病気やけが、万が一のことがあった場合だけでなく、老後の生活においても、基礎年金に加えて厚生年金が上乗せされます。これにより、生活を支える保障がより手厚くなります。なお、保険料は従業員が全額負担するのではなく企業と従業員の折半負担のため従業員の負担は軽減されます。

社会保険加入による各種試算も可能

社会保険に加入すると、上記医療・年金のメリットはあるものの、一方で、社会保険料が新たに発生し手取りが減ることをデメリットに感じる従業員も当然います。解決策は試算をすることです。社会保険加入による手取りの変化や将来受け取る年金額の変化の試算をすると納得性が高まります。

厚生労働省サイト「社会保険適用拡大特設サイト」で試算システム(手取りシミュレーター・公的年金シミュレーター)が用意されていますので活用してみましょう。

年収の壁は、法改正などにより税制と社会保険制度で複数存在します。第2回でもお伝えしたように、影響を最も受けるのが社会保険の壁(106万円の壁・130万円の壁)です。特に、企業の従業員数が50人以上か、週の労働時間が20時間以上かによって、「壁」が変動するため、注意が必要です。短期的な手取り額の減少というデメリットとしてではなく、中長期的な視点で見ればメリットとして捉えることが可能です。このメリットを実感できれば、従業員の働く意欲がさらに高まるでしょう。

※掲載されている情報は記事公開時点のものです。最新の情報と異なる場合があります。

プロフィール