アクセスランキング

本連載では、総務が押さえておきたい税務の知識を解説します。今回は、ビジネスパーソンなら毎月必ず受け取っている「給与明細書」の見方についてです。

給与明細書とは

給与明細書とは、毎月の勤怠状況や支払われる給与金額、給与から控除される社会保険料や税金などの情報が記載された報告書です。給与明細書の内容を理解することで手取り給与額の算定根拠がわかり、今後の収入予想を立てることができます。

給与明細書にはさまざまな様式がありますが、多くは図表のように、「勤怠」項目欄、「支給」項目欄、「控除」項目欄、の3つのブロックを中心に構成されています。

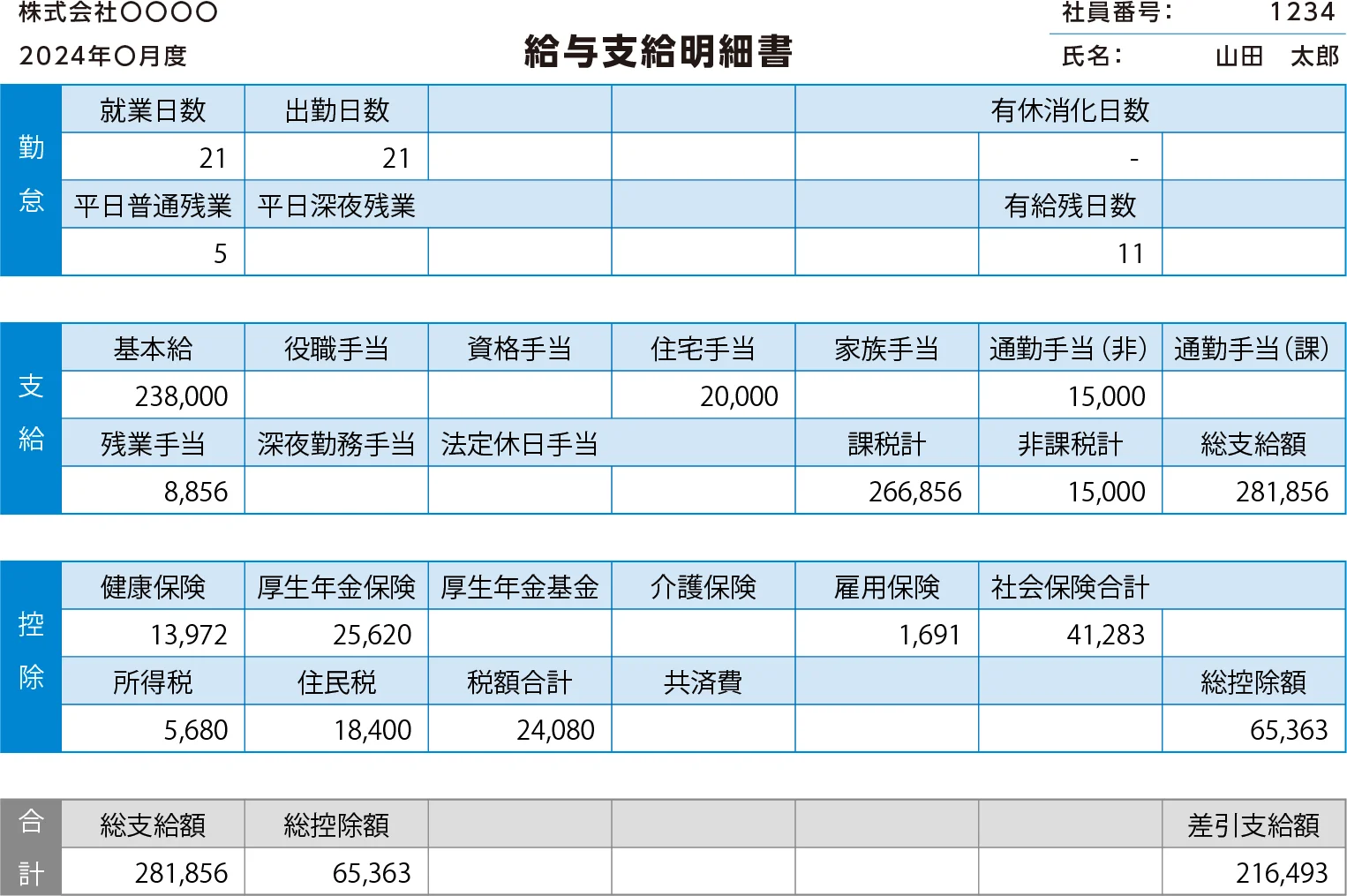

図表:給与明細書の例

「勤怠」欄

給与計算に必要となる勤務の状況が記載されています。特に残業時間は割増賃金が支払われるので重要です。普通残業時間より深夜残業時間、さらに休日残業時間と割増率は高くなるため、自分が残業をした時間帯と時間数はしっかりと記録管理し、会社の計算と違いがないかを確認しましょう。たとえば、図表にある「平日普通残業」は、割増賃金(割増率25%以上)が適用される所定労働時間外の労働時間が5時間であったことを示しています。

なお、給与明細書への有給休暇の記載は義務ではありませんが、記載されている場合は自分が記録している有給休暇の残日数と一致しているか確認します。図表では「有給残日数」に「11」とあり、「有給消化日数」がゼロであるため、前月の給与明細書にある有給残日数も11となっているはずです。

「支給」欄

給与の総支給額(額面)とその内訳を確認できる欄です。主な項目は次の通りです。

(1)基本給

基本給は給与計算の中核であり、割増賃金を計算する際のベースとなるものです。年齢や勤続年数、能力などによって給与規定で定められています。基本給を「本給」と「役割給」、「職能給」などに分けている会社もあります。

(2)役職・資格手当、家族・住宅手当など

基本給を補う役割を持つ給与です。これも企業によって名目や金額は異なり、給与規定に定められています。

(3)時間外(勤務)手当(残業手当)

1日8時間を超えて労働した時間を法定外残業といい、25%の割増率で賃金を支払います。ただし、残業時間が60時間を超えた場合、60時間は25%の割増率で賃金を払い、超えた時間数だけは50%の割増率で賃金を払う必要があります。なお、深夜時間帯や休日労働は割増率が上がります。図表の「残業手当」は、基本給238,000円を基に21日、1日当たり8時間勤務から「1時間当たりの賃金額」を計算。これに5時間の残業時間数を乗じ、さらに割増率25%を加算した金額です。

(4)通勤手当

通勤手当は非課税とされる金額が決められており、この金額を超えた場合は所得税が課税されます。図表の「通勤手当(非)」は、所得税が非課税となることを示しています。非課税となる通勤費は、通勤手段や通勤距離により異なり、「非課税計」と「総支給額」の両方に集計されます。

「控除」欄

控除欄の主な項目は次の通りで、控除項目の全てを合計したものが「総控除額」となります。総支給額からこの総控除額を差し引いた金額が「差引支給額」です。銀行口座へ振り込まれて実際に受け取る給料の金額であり、「手取り」額とも呼ばれています。

(1)社会保険

健康保険料・厚生年金保険料

会社と従業員が半額ずつ負担する保険料です。保険料の計算は、「標準報酬月額」に各保険料率を掛けて計算します。標準報酬月額とは、社会保険料を計算する際の基準となる報酬(給与)額です。

雇用保険

雇用保険は、事業ごとに労使負担割合が異なります。会社は給与から従業員負担分の額を控除し、会社の負担分と合わせて都道府県労働局へ納入します。 「1か月の総支給額(交通費を含む)」に雇用保険料率を掛けて計算します。

「社会保険合計」

図表の「社会保険合計」は、社会保険料の合計額です。

(2)所得税

会社は、毎月従業員へ給与を支払う際に所得税を天引きして預かり、本人に代わり税務署へ納付することが法律で定められています。この仕組みは「源泉徴収」と呼ばれています。支給欄「課税計」から控除欄「社会保険合計」を引いた金額が、給与から源泉徴収する所得税を計算する際のベース金額です。

(3)住民税

会社に勤務する従業員は、所得税と同様、毎月の給与から住民税が天引きされ、会社が本人に代わり各自治体へ納付することが法律で定められています。この仕組みは「特別徴収」と呼ばれています。住民税は、前年の給与(所得)に基づき、6月から翌年5月にかけて毎月徴収されるため、前年の所得がない社会人1年目の方なら、徴収される住民税はありません。

(4)共済費、財形貯蓄、親睦会費など

上記(1)から(3)の控除項目は法定控除項目と呼ばれ、会社が給与から控除して納付することが法律で定められています。法定控除項目以外の共済費、財形貯蓄などの控除項目は従業員の同意なく会社が勝手に給与から控除することはできず、控除する場合には労使協定が必要となります。

給与明細書の保管

給与明細書が必要となることもあるため、しばらくは保管しておきましょう。ローンを組む場合などに収入を証明する資料として利用できることがあります。また、給与明細には給与から控除された厚生年金保険料の金額が記載されています。のちに何らかの理由で厚生年金の加入期間や未納期間の確認が必要になったとき、給与明細書があれば支払いをしていた証拠となります。

給与明細書は、最低過去3年前までさかのぼって保管するようにします。3年間の保管を勧める理由は、給料・残業代の未払いに関しては、労働基準法で3年(将来5年)前までさかのぼって請求が可能とされているからです。

※掲載されている情報は記事公開時点のものです。最新の情報と異なる場合があります。

プロフィール