インボイス「8割控除」は今年9月で終了、段階的な縮小へ! 総務が準備しておくことは?

アクセスランキング

毎月のように原稿をお願いしているフリーのライターさん。長く来てもらっている設備の修繕業者さん。

こうした取引先が、インボイス(適格請求書)を発行していないということはよくあります。支払い処理中、登録番号の書かれていない請求書を見て「これ、そのまま処理して大丈夫だったかな」と気になったことのある方もいるのではないでしょうか。

これまでは、たとえインボイスをもらえなくても、経過措置のおかげで会社側の負担はそれほど大きくありませんでした。ところが、その経過措置が2026年10月から段階的に縮小されていきます。今回は、外注先に支払う「買い手」である会社の総務の立場から、何がどう変わるのかを整理します。

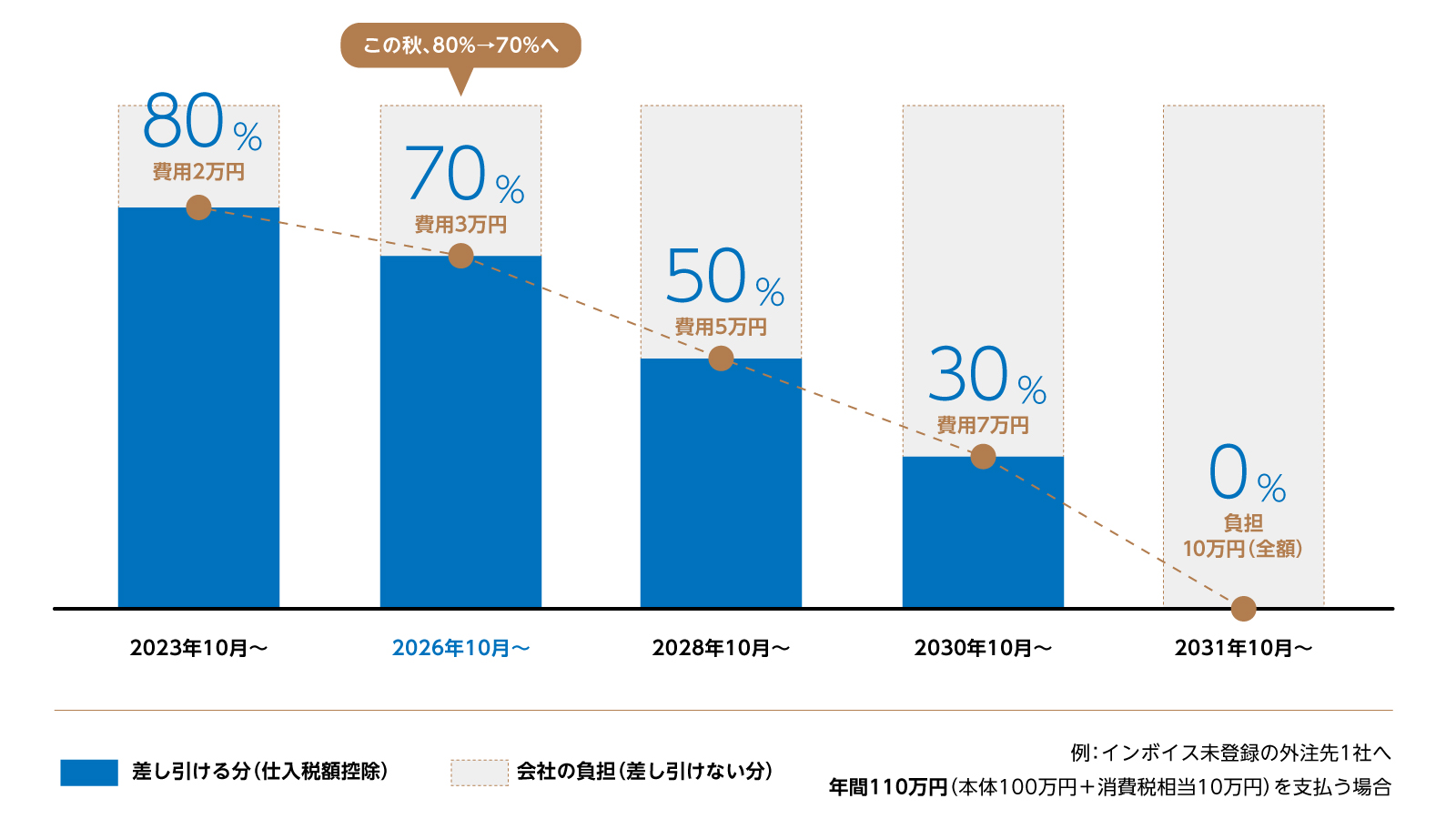

差し引ける割合は「8割→7割→5割→3割」と下がる

インボイス制度では本来、インボイスを発行できない相手(免税事業者など)への支払いについては、その消費税分を「仕入税額控除」として差し引くことができません。ここでいう「発行できない相手」には、消費税の免税事業者だけでなく、課税事業者であってもインボイスの登録をしていない事業者が含まれます。

とはいえ、制度が始まった直後にいきなり全額が会社の負担になると、影響が大きすぎます。そこで、当面の間は支払った消費税相当額の一定割合を差し引ける緩和措置が設けられました。これが、いわゆる「8割控除」と呼ばれてきたものです。

これまで(2023年10月から2026年9月まで)は、消費税相当額の80%を差し引くことができました。これが2026年10月から、次のように段階的に下がっていきます。

もともとの予定では、80%(3年間)のあと50%(3年間)、その後は終了、という2段階での縮小でした。それが2026年度の税制改正で適用期限が2年延長され、間に70%と30%という刻みが加わりました。下がり方が少しゆるやかになった、と受け止めていただくとよいと思います。直近では、この秋の2026年10月に80%から70%へ切り替わります。

※掲載されている情報は記事公開時点のものです。最新の情報と異なる場合があります。

プロフィール