「面倒くさい」にピンときたあなたは最初の関門を突破? 誰も教えてくれない固定資産経理の注意点

アクセスランキング

みなさんは1月末に資産税申告書を提出したでしょうか? スタートアップの経理の方とお話をすると、固定資産経理はとにかく「誰も教えてくれない」といいます。スタートアップの経理には30万円未満の少額減価償却資産の計上に関する知識や、内装工事があった場合についての区分計上、はたまた資本的支出の論点など、基本的な固定資産に関する会計税務の知識が求められます。しかし、誰も教えてくれません。もちろん顧問税理士などに聞けば教えてくれると思いますが、網羅的に話を聞いても自社に関係する部分しか理解できず、頻繁に出てくる論点ではないだけに、その都度調べることになります。そこが固定資産経理の難しいところです。今回は詳細までは解説できませんが、固定資産経理について何を注意する必要があるのか、そのポイントを見ていきたいと思います。

固定資産経理はとにかく「面倒くさい」から価値がある

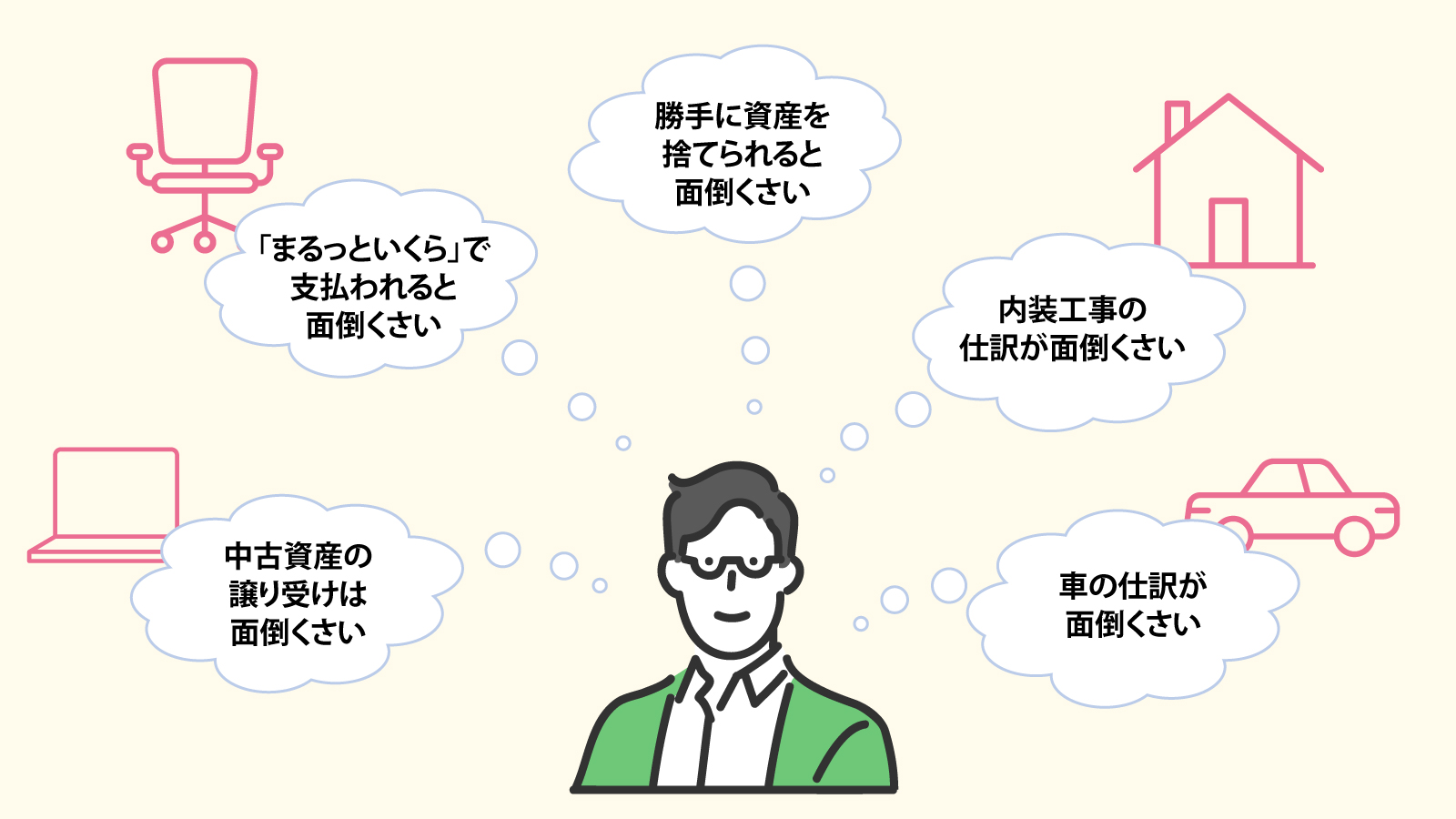

スタートアップの経理の方とのお話の中で、図表1のような「面倒くさい」という言葉が際立ちました。

図表1:スタートアップの経理が思う固定資産経理の「面倒くさい」

これらの「面倒くさい」にピンときた方は、それなりに経理の経験がおありだと思います。そして、これらが「面倒くさい」と気付けるかどうかが最初の関門です。「面倒くさい」と思わず普通に処理をして間違ってしまうなど、会社にとってあまり良い会計処理ができていなかったということがあります。

特に内装工事の仕訳についてなど、取得した資産をどのように区分して仕訳するかで、利益に与える影響が変わってきます。いい換えると、会社の利益につながるような選択肢を選べるかどうかが経理の腕の見せどころになります。「面倒くさい」固定資産経理もそう考えると身に付ける価値がある知識だと思います。

償却資産税申告や売却まで見据えた固定資産台帳の作成を

スタートアップの経理としては、1年間の業務の流れを見据えた上で会計処理等を行っていくことが大事です。

日常の資産購入において決算時に必要な情報を整理しておくのはもちろんのこと、たとえば償却資産税申告も見据えた整理をしておきましょう。申告が必要な資産の整理、償却方法の選定、耐用年数の管理など意外と償却資産税用に用意しておかなければならない情報があります。

10万円以上の固定資産については、原則申告をするので30万円未満の少額減価償却資産で今年度全額損金算入したものについても償却資産税では申告をします。しかし、一括償却資産とした固定資産に関しては償却資産税申告が不要なため、どちらの経理処理を選ぶのがいいか償却資産税のことも含めて考えることが必要な場合もあるでしょう。

意外と間違いが多いのは、ソフトウエア等の無形固定資産は償却資産税の申告対象外となっているのにもかかわらず申告している事例。最近は会計ソフトで自動的に固定資産台帳から償却資産税申告書が作成できるようになっているため、計上の仕方によってはそのあたりのチェックが漏れることがあります。また、そもそも償却資産税申告をしておらず、後日調査が来て追徴税額を払うことになることも……。

固定資産経理には取得から減価償却、償却資産税申告、除却に至るまで長期間にわたってさまざまな論点があります。数年後に売却する場合など、必要なときに取得時の固定資産関連の資料が見当たらないということがないように整理しておくことも大事です。

設備投資と消費税の選択届は十分な注意が必要

スタートアップにおいては、資金調達をして設備投資をする場合も多いでしょう。たとえば大きな設備投資がある場合、消費税の簡易課税を選択している規模の会社であれば、消費税還付を受けるために原則課税へ戻しておく必要があるかどうかを検討する必要があるため、かなり早い段階で税理士と情報共有することが大事です。

事業年度が始まる前までに簡易課税の取りやめに関する届出書を出す必要があり、その共有ができていなかったためにスタートアップでも100万円規模で消費税の還付を受けられなかった事例も耳にします。

固定資産経理や消費税の知識を完璧に身に付けることは経理初心者にとっては困難です。そこで大事なことは、いかに日頃から税理士などの専門家とコミュニケーションを持つかということ。大きな金額が動くときは事前に相談する、日頃疑問を感じたときは相談する、そうして専門家を頼っていくことで固定資産経理への理解も深まっていくでしょう。

今回は、スタートアップの経理にとって重要な内容でありながら、頻度は多く発生しない固定資産経理について勘所を説明してきました。「誰も教えてくれない」と題しましたが、少しずつ事例に当たる中で税理士等に聞いたり、調べたりしながら固定資産に関する理解を深めていくことができます。「面倒くさい」とピンとくるレベルまで知識を身に付けていきましょう。

※掲載されている情報は記事公開時点のものです。最新の情報と異なる場合があります。

プロフィール