「サステナビリティ開示基準」は調和の時代に 国際ルールを踏まえて日本企業に求められる対応

アクセスランキング

SX経営は今、世界的に「共通ルール」の時代に入りつつあります。かつて各国・各企業が独自に進めていた環境・社会への取り組みは、今や国際的な基準群(ISSB、CSRD、TNFD、CBAMなど)によって再定義され、「何を・どのように開示するか」が企業の信頼を左右する段階に来ています。これは単なる情報開示の話ではなく、経営・調達・生産・通商までを含めた企業活動そのものの再設計を意味します。

今回は、2023年以降に相次いで施行・発効された主要な国際基準の流れを整理しながら、それが日本企業、特にグローバルに事業を展開する大手企業の総務部門にどのような実務的インパクトをもたらすのかを解説します。

「開示基準の統一」が進む新時代へ

サステナビリティ経営を巡る世界の動きは、今まさに「調和(ハーモナイゼーション)」の段階に入りました。

2023年6月、国際サステナビリティ基準審議会(ISSB(※1))は、初の統合開示基準となるIFRS S1(全般的開示要求)およびIFRS S2(気候関連開示)を正式に発行しました。これは、既存のGRIやTCFD(※2)といった枠組みを統合し、より詳細な情報開示を要求したもので、企業のサステナビリティ情報を財務報告と同等レベルで扱える、画期的な国際ルールです。

※1 「国際サステナビリティ基準審議会 (International Sustainability Standards Board)」の略称で、 IFRS財団、国際的な会計基準であるIFRS (International Financial Reporting Standards:国際財務報告基準) を開発・普及させることを目的とした、非営利の国際的な組織、によって設立された国際的な組織

※2 「気候関連財務情報開示タスクフォース (Task Force on Climate-related Financial Disclosures)」の略で、気候変動が財務に与える影響に関する情報開示を企業に求める国際的な枠組み

2025年3月期以降、各国で順次導入が始まりましたが、日本でも金融庁とサステナビリティ基準委員会(SSBJ)が2025年度から基準最終化し、2026年3月期から開示基準導入を目指して、準備を進めています(財務会計基準機構「サステナビリティ開示及び保証に係る動向」)。

これにより、企業は「どんな環境・社会リスクを抱え、それが経営にどう影響するか」を明示的に説明することが求められます。もはや「任意のCSR報告」ではなく、「会計と並ぶ経営情報」としての開示が常識となる時代に移行します。

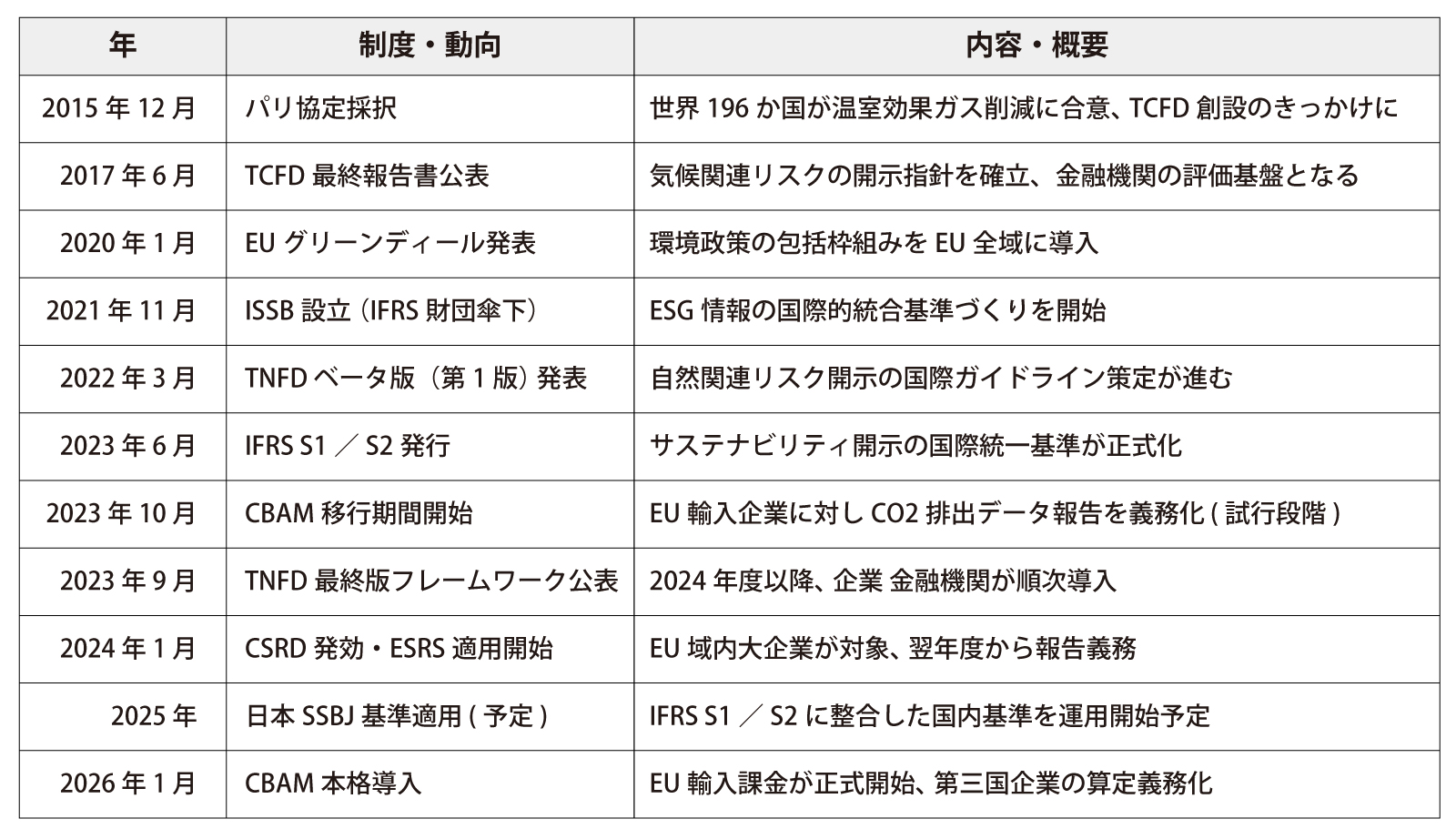

図表1 サステナビリティ国際基準の年表(2015~2026)

※掲載されている情報は記事公開時点のものです。最新の情報と異なる場合があります。

プロフィール